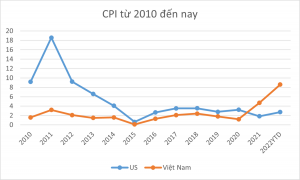

Lạm phát qua các năm

Lạm phát tăng mạnh trong các năm 2010 đến 2011, sau đó giảm từ từ và đến 2014 về mức quanh 4% sau đó duy trì dưới mức này đến năm thời điểm hiện tại.

Lạm phát trong giai đoạn hiện tại vẫn trong tầm kiểm soát (dưới 4%) nhưng đang chịu áp lực rất mạnh do ảnh hưởng từ lạm phát cao trên toàn cầu (CPI 9 tháng của Mỹ đạt 8.6%), CPI khu vực châu Âu quanh 10%).

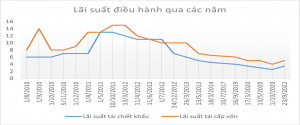

Lãi suất điều hành của Việt Nam và Lãi suất FED

Trước áp lực kiểm soát lạm phát, lãi suất điều hành giai đoạn 2010-2012 duy trì ở mức rất cao (cao nhất từ cuối 2011-đầu 2012, khi lãi suất chiết khấu và lãi suất tái cấp vốn lần lượt là 12% và 15%) .

Lãi suất điều hành bắt đầu hạ từ T4/2022, thị trường chứng khoán tạo đáy trước đó vào 9/1/2012

Tại thời điểm hiện tại, áp lực tăng ls điều hành là hiện hữu khi FED vẫn duy trì kế hoạch tăng lãi suất mạnh tay để kiểm soát lạm phát. Dự kiến T11 tới FED tiếp tục tăng lãi suất thêm 0.75% và mức tăng sẽ giảm dần sau đó. Do đó nhiều khả năng SBV sẽ phải tiếp tục tăng lãi suất và dự báo TTCK sẽ chạm đáy khi quá trình này hạ nhiệt.

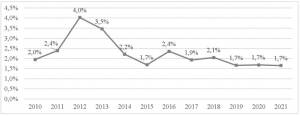

Tỷ lệ nợ xấu của nhóm 22 ngân hàng giai đoạn 2010 – 2021

Tỷ lệ nợ xấu của ngân hàng đến Q2/2022 khoảng 2.1%, tương đồng với thời điểm năm 2010

Áp lực nợ xấu gia tăng trong bối cảnh TPDN đặc biệt là DN BDS đang bế tắc, trong khi thị trường BDS trầm lắng khi bị siết tín dụng.

Mặc dù vậy, mức độ an toàn của hệ thống được nâng cao rất nhiều so với trước đây, ví dụ mức bao phủ nợ xấu của các ngân hàng Q1/2022 đạt khoảng 150% sv mức 66% cuối 2016 và so với dưới 50% của giai đoạn 2010-2012

“Tại thời điểm cuối quý 1/2022, nợ xấu và nợ xấu tiềm ẩn (bao gồm cả nợ đã bán cho VAMC, nợ tái cơ cấu, và nợ nhóm 2) trung bình ngành rơi vào khoảng 5.8%. Trong đó khoảng 4% là nợ tiềm ẩn/ngoại bảng. Với tỷ lệ thu hồi vào khoảng 65%, phần còn lại khoảng 35% “có thể” trở thành nợ xấu sẽ không phải là một áp lực quá lớn đối với các ngân hàng thương mại lớn có chất lượng tài sản tốt được liên tục duy trì trong nhiều năm trở lại đây”

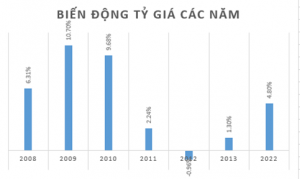

Trước 2010 là giai đoạn chứng kiến biến động khá mạnh của tỷ giá, sau đó tỷ giá được kiểm soát ổn định trở lại từ 2011 trở đi. Đây cũng là thời điểm đánh dấu giai đoạn tăng trưởng FDI vào Việt Nam khá đều qua các năm. Với sự đóng góp lớn của khối FDI trong cơ cấu GDP, mục tiêu ổn định tỷ là 1 trong những nhiệm vụ hàng đầu trong các tiêu chí ổn định vĩ mô.

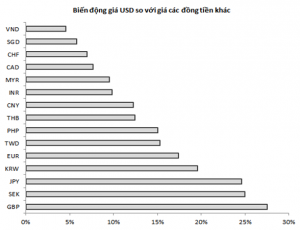

Điểm chung của giai đoạn hiện tại với 2010-2012 là đà tăng của USD từ đầu năm đến nay cũng khá nóng và đã vượt qua dự báo của rất nhiều bên. (Khoảng 4.8% từ đầu năm)

Đến thời điểm hiện tại VND là một trong những đồng tiền bị mất giá ít nhất trên thế giới. Tuy nhiên áp lực đang gia tăng trong khi lượng dự trữ ngoại hối đã bán ra từ đầu năm đến nay khoảng 23 tỷ $ tương đương 22% DTNH, theo đó DTNH còn lại khoảng 87 tỷ $ tương đương 2.7 tháng nhập khẩu (gần tương đương với mức tiêu chuẩn của IMF là 12-14 tuần nhập khẩu). Do đó việc tăng lãi suất điều hành gần như là bắt buộc trong thời gian tới.

Diễn biến VNINDEX 2 thời kỳ 2010-2012 và 2022 đến nay

Từ 2010-2012, VNINDEX giao dịch chủ yếu trong trạng thái sideway down, với mức giảm từ đỉnh xuống đáy đạt gần 40%.

Từ đầu 2022 đến nay, VNINDEX cũng đã đạt mức giảm quanh 35%, khá tương đồng nhau.

Lê Chung

: Mục tiêu đến 2030 đạt tối thiểu 30.000 trạm BTS, đón đầu phủ sóng 5G")

: Mục tiêu đến 2030 đạt tối thiểu 30.000 trạm BTS, đón đầu phủ sóng 5G")