Tại hội thảo về Triển vọng 2022 của VinaCapital, ông Michael Kokalari, Chuyên gia Kinh tế trưởng tập đoàn nhấn mạnh, kể từ cuối tháng 10, nền kinh tế Việt Nam đã có dấu hiệu tăng tốc trở lại. “Đặc biệt tại các quận của TP. HCM, giá thuê mặt bằng đều tăng bất chấp đại dịch COVID-19”.

Theo vị chuyên gia, mức tăng trưởng GDP được dự báo đạt 7,5% trong năm 2022, cao hơn hầu hết nhiều dự báo trên thị trường. “Và tôi cũng sẽ không ngạc nhiên nếu mức tăng trưởng GDP năm nay của Việt Nam đạt trên mức này”, ông Michael cho biết.

Lý giải về con số này, đại diện VinaCapital cho hay, trước hết là do kỳ vọng từ doanh số bán lẻ thực tế.

5 năm trước giai đoạn COVID-19, doanh số bán lẻ thực tế của Việt Nam thường tăng ở mức 8-9%/năm. Như vậy, dự báo mức 5% doanh số bán lẻ thực tế chủ yếu tập trung vào tiêu dùng nội địa.

Tiếp theo là kỳ vọng vào tăng trưởng cơ sở hạ tầng ở mức 10%, đồng nghĩa với việc thúc đẩy kinh tế trong ngắn hạn, thu hút dòng vốn đầu tư dài hạn.

Tiếp theo là kỳ vọng vào tăng trưởng cơ sở hạ tầng ở mức 10%, đồng nghĩa với việc thúc đẩy kinh tế trong ngắn hạn, thu hút dòng vốn đầu tư dài hạn.Yếu tố cuối cùng là sản xuất. Theo đại diện VinaCapital, trong 2 năm 2020 và 2021, Việt Nam hưởng lợi rất nhiều nhờ sản xuất, đặc biệt là những mặt hàng như TV, nội thất… khi nhiều quốc gia áp dụng các biện pháp giãn cách, người dân ở nhà nhiều hơn. Bởi vậy, xu hướng này đã mang lại lợi ích cho hoạt động sản xuất của Việt Nam. Song, xu hướng này trong năm 2022 được dự báo sẽ không còn bùng nổ như trước.

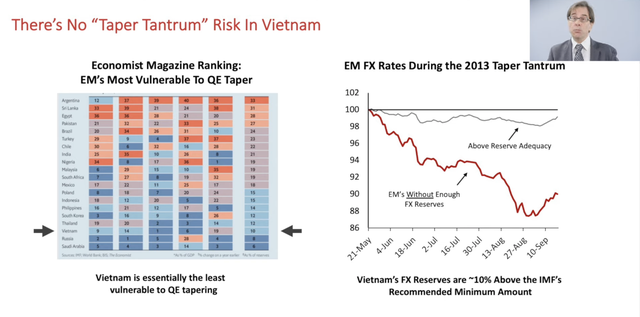

Liên quan đến hiện tượng “taper tantrum”, ông Michael Kokalari khẳng định, các nghiên cứu đã chỉ ra rằng, Việt Nam sẽ đối mặt với ít rủi ro nhất trong việc FED cắt giảm lãi suất.

Theo nghiên cứu vừa xuất bản của Ngân hàng dự trữ Liên bang Dallas về sự kiện “taper tantrum” năm 2013, các thị trường mới nổi và cận biên trước đó chịu ảnh hưởng nhiều nhất bởi đợt “cắt giảm chương trình nới lỏng định lượng” của FED, thường là các quốc giá có lượng dự trữ đồng USD khiêm tốn và/ hoặc có quá nhiều nợ được định danh bằng đồng USD.

IMF so sánh tác động của sự kiện “taper tantrum” lên tỷ giá hối đoái của những nền kinh tế mới nổi, giữa các quốc gia không có đủ dự trữ ngoại hối so với các quốc gia có đủ dự trữ.

Tỷ giá hối đoái của các quốc gia dự trữ không đủ ngoại hối đã bị mất giá hơn 10% trong sự kiện “taper tantrum”, dẫn đến sự điều chỉnh trên thị trường chứng khoán của các quốc gia này. Trong khi đó, những quốc gia có đủ dự trữ ngoại hối đã đứng dậy sau sự kiện “taper tantrum” và tương đối không có tổn thương gì.

Việt Nam hiện đã có mức dự trữ ngoại hối hơn 100 tỷ USD, cao xấp xỉ 10% hơn mức gợi ý của IMF đối với dự trữ quốc gia, và nợ được định danh bằng đồng ngoại tệ của Việt Nam vẫn ở mức dưới 40% GDP.

Ngoài ra, về cơ bản, khoảng một nửa khoản nợ định danh bằng ngoại tệ của Việt Nam là các khoản vay “mềm” từ những tổ chức cho vay siêu quốc gia với các điều khoản ưu đãi. Vì vậy, các khoản nợ này không làm tăng tính dễ bị tổn thương của Việt Nam đối với điều kiện thắt chặt chính sách tiền tệ thế giới.

: Mục tiêu đến 2030 đạt tối thiểu 30.000 trạm BTS, đón đầu phủ sóng 5G")

: Mục tiêu đến 2030 đạt tối thiểu 30.000 trạm BTS, đón đầu phủ sóng 5G")